Do đó, các doanh nghiệp muốn nhập khẩu mặt hàng này phải xây dựng cho mình chiến lược kinh doanh cũng như một kế hoạch chi tiết và dự trù về thời gian hoàn thành các thủ tục pháp lý xin cấp giấy phép con. Bài viết dưới đây sẽ giúp bạn hiểu rõ hơn về thủ tục nhập khẩu rượu vang về Việt Nam

1. Căn cứ pháp lý – Thủ tục nhập khẩu rượu

Nghị định 94/2012/NĐ-CP ngày 12/11/2012 của Chính phủ quy định:

Rượu nhập khẩu bao gồm rượu thành phẩm đóng chai, hộp, thùng… để tiêu thụ ngay và rượu dưới dạng bán thành phẩm và phụ liệu dùng để pha chế thành rượu thành phẩm tại Việt Nam.

Chỉ có doanh nghiệp có Giấy phép kinh doanh phân phối sản phẩm rượu mới được nhập khẩu trực tiếp rượu và phải chịu trách nhiệm về chất lượng, an toàn thực phẩm của rượu nhập khẩu. Rượu nhập khẩu phải được đăng ký bản công bố hợp quy tại cơ quan có thẩm quyền của Việt Nam trước khi thông quan và phải được cấp “Thông báo kết quả xác nhận thực phẩm đạt yêu cầu nhập khẩu” đối với từng lô hàng theo các quy định hiện hành.

Doanh nghiệp có Giấy phép sản xuất rượu công nghiệp được phép nhập khẩu trực tiếp hoặc ủy thác nhập khẩu rượu bán thành phẩm và phụ liệu để pha chế thành rượu thành phẩm.

Rượu nhập khẩu phải có chứng từ nhập khẩu hợp pháp theo quy định hiện hành và thực hiện quy định về dán tem rượu nhập khẩu theo quy định tại Điều 15 của Nghị định này.

Rượu chỉ được nhập khẩu vào Việt Nam qua các cửa khẩu quốc tế. Ngoài các chứng từ xuất trình cho cơ quan hải quan khi làm thủ tục nhập khẩu theo quy định, thương nhân nhập khẩu phải xuất trình thêm Giấy chỉ định hoặc ủy quyền là phân phối, nhà nhập khẩu của chính hãng sản xuất, kinh doanh hoặc hợp đồng đại lý của hãng sản xuất, kinh doanh mặt hàng đó.

Sản phẩm rượu nhập khẩu để tiêu thụ tại Việt Nam phải dán tem trên bao bì sản phẩm theo quy định của Bộ Tài chính

2. Quy định pháp luật về việc nhập rượu vang về Việt Nam

Căn cứ Điều 20 Nghị định 94/2012/NĐ-CP ngày 12/11/2012 của Chính phủ quy định về sản xuất, kinh doanh rượu quy định:

Điều 20.Nhập khẩu rượu

-

Rượu nhập khẩu gồm có rượu thành phẩm đóng chai, hộp, thùng… để tiêu thụ ngay. Rượu dưới dạng phụ liệu và bán thành phẩm dùng để pha chế thành rượu thành phẩm tại Việt Nam.

-

Phải có chứng từ rượu nhập khẩu hợp pháp theo quy định hiện và thực hiện quy định tại Điều 15 của Nghị định này về dán tem rượu nhập khẩu.

-

Theo quy định tại Điều 14 của Nghị định này về rượu nhập khẩu phải ghi nhãn hàng hóa và các quy định khác có liên quan.

-

Doanh nghiệp có giấy phép kinh doanh và phân phối rượu mới được nhập khẩu rượu trực tiếp và chịu trách nhiệm về chất lượng, an toàn thực phẩm. Doanh nghiệp nhập khẩu rượu phụ liệu và bán thành phẩm dùng để pha chế thành rượu thành phẩm chỉ được bán cho những doanh nghiệp có giấy phép sản xuất rượu.

-

Doanh nghiệp nếu có giấy phép sản xuất rượu công nghiệp thì được phép nhập khẩu rượu trực tiếp hoặc được phép ủy thác nhập khẩu rượu phụ liệu và bán thành phẩm để pha chế thành rượu thành phẩm.

-

Rượu được nhập khẩu phải đăng ký bản công bố hợp quy tại cơ quan có thẩm quyền trước khi nhập khẩu và được cấp “Thông báo kết quả xác nhận là thực phẩm đã đạt yêu cầu nhập khẩu” với từng lô hàng theo quy định hiện hành.

-

Rượu được nhập khẩu về Việt Nam qua các cửa khẩu quốc tế. Ngoài những chứng từ xuất trình cho cơ quan hải quan khi làm thủ tục nhập khẩu thì doanh nghiệp phải xuất trình thêm giấy chỉ định hoặc ủy quyền là nhà phân phối, nhập khẩu chính hãng của nơi sản xuất hoặc hợp đồng đại lý của nhà sản xuất, hãng, kinh doanh mặt hàng đó.”

Như vậy, để được phép nhập khẩu rượu thì các doanh nghiệp phải đáp ứng đủ các điều kiện quy định trên.

3. HS code rượu và thuế nhập khẩu rượu

3.1. Mã HS Code Rượu và rượu vang

Xác định mã HS code để có thể biết được mức thuế nhập khẩu, thuế GTGT và các loại thuế khác (nếu có). Từ đó, quý khách sẽ biết được mức giá khi nhập khẩu rượu vang như thế nào?

Với mặt hàng rượu vang, các loại thuế khá cao, cụ thể như sau:

|

HS code

|

Mô tả hàng hóa

|

Thuế GTGT (VAT) %

|

Thuế nhập khẩu thông thường %

|

Thuế nhập khẩu ưu đãi %

|

|

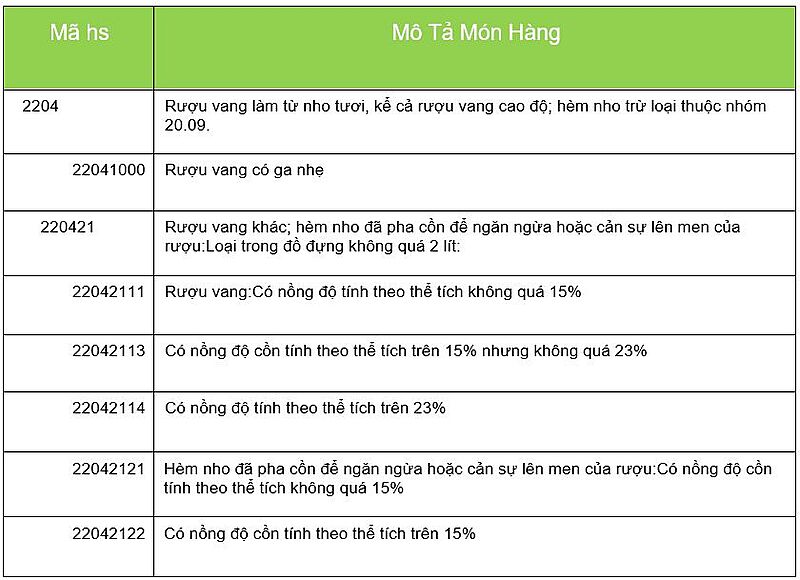

2204 – Rượu vang làm từ nho tươi, kể cả rượu vang cao độ; hèm nho trừ loại thuộc nhóm 20.09.

|

|

22041000

|

– Rượu vang nổ (1)

|

10

|

75

|

50

|

|

|

Rượu vang khác; hèm nho đã pha cồn để ngăn ngừa hoặc cản sự lên men:

|

|

|

|

|

220421

|

– Loại trong đồ đựng không quá 2 lít:

|

|

|

|

|

|

Rượu vang:

|

|

|

|

|

22042111

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042113

|

– Có nồng độ cồn trên 15% nhưng không quá 23% tính theo thể tích

|

10

|

75

|

50

|

|

22042114

|

– Có nồng độ cồn trên 23% tính theo thể tích

|

10

|

75

|

50

|

|

|

Hèm nho đã pha cồn để ngăn ngừa hoặc cản sự lên men:

|

|

|

|

|

22042121

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042122

|

– Có nồng độ cồn trên 15% tính theo thể tích

|

10

|

75

|

50

|

|

220422

|

– Loại trong đồ đựng trên 2 lít nhưng không vượt quá 10 lít:

|

|

|

|

|

|

Rượu vang:

|

|

|

|

|

22042211

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042212

|

– Có nồng độ cồn trên 15% nhưng không quá 23% tính theo thể tích

|

10

|

75

|

50

|

|

22042213

|

– Có nồng độ cồn trên 23% tính theo thể tích

|

10

|

75

|

50

|

|

22042221

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

|

Hèm nho đã pha cồn để ngăn ngừa hoặc cản sự lên men:

|

|

|

|

|

22042221

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042222

|

– Có nồng độ cồn trên 15% tính theo thể tích

|

10

|

75

|

50

|

|

220429

|

– Loại khác:

|

|

|

|

|

|

Rượu vang:

|

|

|

|

|

22042911

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042913

|

– Có nồng độ cồn trên 15% nhưng không quá 23% tính theo thể tích

|

10

|

75

|

50

|

|

22042914

|

– Có nồng độ cồn trên 23% tính theo thể tíc

|

10

|

75

|

50

|

|

|

Hèm nho đã pha cồn để ngăn ngừa hoặc cản sự lên men:

|

|

|

|

|

22042921

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22042922

|

– Có nồng độ cồn trên 15% tính theo thể tích

|

10

|

75

|

50

|

|

220430

|

– Hèm nho khác:

|

|

|

|

|

22043010

|

– Có nồng độ cồn không quá 15% tính theo thể tích

|

10

|

75

|

50

|

|

22043020

|

– Có nồng độ cồn trên 15% tính theo thể tích

|

10

|

75

|

50

|

Thuế tiêu thụ đặc biệt: Áp dụng Biểu thuế ban hành tại Luật sửa đổi bổ sung một số điều của Luật thuế tiêu thụ đặc biệt số 70/2014/QH13 ngày 26/11/2016 có thuế suất thuế tiêu thụ đặc biệt tuỳ theo nồng độ, cụ thể:

|

Hàng hóa, dịch vụ

|

Thuế suất

(%)

|

|

Rượu

|

|

|

a) Rượu từ 20 độ trở lên

|

|

|

Từ ngày 01 tháng 01 năm 2016 đến hết ngày 31 tháng 12 năm 2016

|

55

|

|

Từ ngày 01 tháng 01 năm 2017 đến hết ngày 31 tháng 12 năm 2017

|

60

|

|

Từ ngày 01 tháng 01 năm 2018

|

65

|

|

b) Rượu dưới 20 độ

|

|

|

Từ ngày 01 tháng 01 năm 2016 đến hết ngày 31 tháng 12 năm 2017

|

30

|

|

Từ ngày 01 tháng 01 năm 2018

|

35

|

Mã code rượu vang:

3.3. Về thuế nhập khẩu

Căn cứ Điều 2, Luật thuế xuất khẩu, nhập khẩu số 107/2016/QH13 thì hàng hóa nhập khẩu qua cửa khẩu, biên giới Việt Nam là đối tượng chịu thuế nhập khẩu và chủ hàng hóa nhập khẩu sẽ là người nộp thuế. Cơ quan chịu trách nhiệm thu thuế Nhập khẩu là Tổng cục hải quan.

Căn cứ để tính thuế nhập khẩu như sau:

Theo quy định của khoản Điều 5 Luật thuế Xuất khẩu, nhập khẩu 2016/QH13: số tiền thuế nhập khẩu phải nộp sẽ được tính căn cứ vào trị giá tính thuế và thuế suất của từng mặt hàng tại thời điểm tính thuế. Trong trường hợp của bạn, trị giá tính thuế sẽ được tính bằng số lượng hàng hóa ghi trong tờ khai hải quan nhân với trị giá tính thuế ghi trên một đơn vị hàng hóa = 300 x 500.000= 150.000.000 VND

Thuế suất đối với mặt hàng rượu có mã HS là 2204911 theo quy định ở Biểu Thuế nhập khẩu tổng hợp là thuế ưu đãi vì Đức không thuộc một trong những nước Việt Nam có biểu thuế ưu đãi đặc biệt. Theo đó thuế suất ưu đãi cho mặt hàng này là 50%.

Vậy số thuế nhập khẩu mà bạn phải nộp sẽ là: 150.000.000 x 50%= 75.000.000 VND

3.4. Về thuế tiêu thụ đặc biệt

Theo quy định của điều 2, Điều 3 Luật thuế tiêu thụ đặc biệt số 27/2008/QH12, đã được sửa đổi bổ sung theo Luật số 70/2014/QH13. Luật số 71/2014/QH13 và Luật số 106/2016/QH13, rượu nhập khẩu thuộc đối tượng phải nộp thuế tiêu thụ đặc biệt quy định ở khoản 1 điều 2 và không thuộc các trường hợp không chịu thuế theo điều 3.

Căn cứ để tính thuế tiêu thụ đặc biệt như sau

Thuế tiêu thụ đặc biệt sẽ được tính theo giá tính thuế của hàng hóa chịu thuế và thuế suất với công thức số thuế tiêu thụ đặc biệt phải nộp = giá trị tính thuế của hàng hóa chịu thuế x thuế suất thuế tiêu thụ đặc biệt của hàng hóa đó tại thời điểm tính thuế.

Đầu tiên, chúng ta phải xác định được trị giá tính thuế. Theo quy định của điều 6, Luật thuế tiêu thụ đặc biệt nêu trên: " giá tính thuế tiêu thụ đặc biệt đối với hàng hóa dịch vụ là giá bán ra, giá cung ứng dịch vụ chưa có thuế tiêu thụ đặc biệt, chưa có thuế bảo vệ môi trường và chưa có thuế giá trị gia tăng"

Khoản 2 điều 6 Luật Thuế tiêu thụ đặc biệt có quy định rằng đối với hàng hóa nhập khẩu thì tại khâu nhập khẩu thì giá tính thuế tiêu thụ đặc biệt sẽ bằng giá tính thuế nhập khẩu cộng với thuế nhập khẩu. Tức là trong trường hợp của bạn, giá tính thuế tiêu thụ đặc biệt sẽ là: 150.000.000 + 75.000.000 = 225.000.000 VND

Tiếp theo là thuế suất thuế tiêu thụ đặc biệt đối với mặt hàng rượu dưới 20 độ theo Biểu thuế tiêu thụ đặc biệt là từ ngày 01 tháng 01 năm 2016 đến hết ngày 31 tháng 12 năm 2017, mức thuế suất đối với mặt hàng rượu dưới 20 độ là 30%.

Kết quả ta tính được số thuế tiêu thụ đặc biệt mà bạn sẽ phải nộp là: 225.000.000 x 30% = 67.500.000 VND

3.5. Thuế giá trị gia tăng

Căn cứ điều 3, Luật Thuế giá trị gia tăng số 13/2008/QH12 được sửa đổi bổ sung theo luật số 31/2013/QH13, Luật số 71/2014/QH13 và Luật số 106/2016/QH13 thì hàng hóa dịch vụ sử dụng cho sản xuất kinh doanh và tiêu dùng ở Việt Nam đều phải chịu thuế giá trị gia tăng, trừ các đối tượng được quy định tại điều 5 của Luật này. Do đó rượu nhập từ Đức về với mục đích kinh doanh tại Việt Nam đương nhiên phải chịu thuế giá trị gia tăng.

Căn cứ để tính thuế giá trị gia tăng

Để tính được thuế giá trị gia tăng thì cũng cần tính được giá tính thuế và thuế suất, theo điểm b khoản 1 điều 7 của Luật thuế giá trị gia tăng số 13/2008 được sửa đổi bổ sung theo Luật số 106/2016/ QH13 thì đối với hàng hóa nhập khẩu, giá tính thuế là giá nhập tại cửa khẩu cộng với thuế tiêu thụ đặc biệt nếu có, thuế bảo vệ môi trường nếu có. Giá nhập khẩu được xác định theo quy định giá tính thuế hàng nhập khẩu.

Theo đó giá tính thuế giá trị gia tăng cho mặt hàng của bạn sẽ là: Giá tính thuế nhập khẩu + thuế nhập khẩu + thuế tiêu thụ đặc biệt = 150.000.000+ 75.000.000+ 67.500.000= 292.500.000 VND

Số tiền thuế giá trị gia tăng phải nộp là: trị giá tính thuế GTGT x thuế suất thuế GTGT = 292.500.000 x 10%= 29.250.000 VND

4. Văn bản pháp quy quản lý nhập khẩu rượu

Thông tư số 160/2013/TT-BTC của Bộ Tài chính : Hướng dẫn việc in, phát hành, quản lý và sử dụng tem đối với sản phẩm rượu nhập khẩu và rượu sản xuất để tiêu thụ trong nước

Thuộc tính văn bản

|

Số/Ký hiệu

|

160/2013/TT-BTC

|

|

Ngày ban hành

|

14/11/2013

|

|

Ngày có hiệu lực

|

01/01/2014

|

|

Người ký

|

Đỗ Hoàng Anh Tuấn

|

|

Trích yếu

|

Hướng dẫn việc in, phát hành, quản lý và sử dụng tem đối với sản phẩm rượu nhập khẩu và rượu sản xuất để tiêu thụ trong nước

|

|

Cơ quan ban hành

|

Bộ Tài chính

|

|

Phân loại

|

Thông tư

|

TT160.PDF

5. Thủ tục nhập khẩu rượu

Thủ tục nhập khẩu Bia rượu về Việt Nam

5.1. Hồ sơ hải quan:

-

Tờ khai hải quan hàng hóa nhập khẩu

-

Chứng nhận xuất xứ hàng hóa

-

Hóa đơn thương mại

-

Vận đơn và các chứng từ vận tải khác (nếu có)

-

Tờ khai trị giá hàng hóa

-

Kê khai thuế nhập khẩu, thuế tiêu thụ đặc biệt.

5.2. Công bố hợp quy

Sản phẩm bia, rượu là sản phẩm bắt buộc phải đăng kí công bố hợp quy sản phẩm nếu sản phẩm đã có quy chuẩn kỹ thuật. Nếu sản phẩm chưa có quy chuẩn kỹ thuật thì doanh nghiệp phải thực hiện công bố phù hợp với quy định an toàn thực phẩm.

5.3. Làm thủ tục kê khai thuế nhập khẩu, thuế tiêu thụ đặc biệt đối với bia, rượu nhập khẩu

Tại Điều 1 Nghị định số 149/2003/NĐ-CP ngày 04/12/2003 của Chính phủ (trừ các trường hợp hàng hóa không phải chịu thuế TTĐB quy định tại điều 3 Nghị định số 149/2003/NĐ-CP) thì Bia là mặt hàng chịu thuế TTĐB.

Hồ sơ khai thuế TTĐB gồm:

+ Tờ khai thuế TTĐB;

+ Bảng kê hóa đơn;

+ Bảng kê thuế TTĐB được khấu trừ (nếu có).

6. Hồ sơ hải quan nhập khẩu rượu

Theo đó, thủ tục hải quan nhập khẩu rượu được hướng dẫn như sau:

- Về hồ sơ nhập khẩu:

+ Các chứng từ quy định tại Điều 16 Thông tư 38/2015/TT-BTC (đã được SĐ, BS);

+ 01 bản chụp Giấy phép phân phối rượu do Bộ Công thương cấp đối với rượu có độ cồn từ 5,5 độ trở lên theo quy định tại Nghị định 105/2017/NĐ-CP (được SĐ, BS tại Nghị định 17/2020/NĐ-CP ngày 05/02/2020):;

+ Đối với rượu có độ cồn dưới 5,5 độ:

Thương nhân phải thực hiện việc đăng ký với Phòng Kinh tế hoặc Phòng Kinh tế và Hạ tầng thuộc UBND cấp huyện nơi đặt trụ sở chính trước khi nhập khẩu theo mẫu số 14 mục II phụ lục kèm theo Nghị định 105/2017;

Không phải nộp chứng từ trên cho cơ quan hải quan khi làm thủ tục nhập khẩu.

+ Chứng từ chứng nhận an toàn thực phẩm theo quy định tại Nghị định 15/2018/NĐ-CP ngày 02/02/2018.

- Rượu nhập khẩu phải được dán tem và ghi nhãn hàng hóa theo quy định;

- Rượu chỉ được nhập khẩu qua các cửa khẩu quốc tế.

- Khi kiểm tra hồ sơ, công chức hải quan phải kiểm tra đối chiếu các thông tin sau:

Tên rượu, tên nhà cung cấp nước ngoài trên tờ khai hải quan, hóa đơn thương mại, chứng từ chứng nhận an toàn thực phẩm với Giấy phép phân phối rượu do Bộ Công Thương cấp.

7. Dịch vụ nhập khẩu rượu tại Hừng Á Logistics

Theo quy định hiện hành, kinh doanh các loại rượu nhập khẩu là hoạt động kinh doanh có điều kiện. Để nhập khẩu được mặt hàng này, doanh nghiệp cần phải xin giấy phép nhập khẩu, đồng thời tiến hành công bố chất lượng rượu nhập khẩu trước khi đưa sản phẩm ra tiêu thụ trên thị trường.

Với những đơn vị chưa có nhiều kinh nghiệm trong mảng làm việc với hải quan, việc xảy ra những sự cố ngoài ý muốn là điều khó tránh khỏi. Đặc biệt, ở khâu làm thủ tục thông quan, chính sách đổi mới liên tục, các doanh nghiệp phải nhanh chóng nắm bắt được vấn đề này.

Hiểu được những khó khăn của doanh nghiệp trong quy trình làm thủ tục thông quan, Hừng Á Logistics mang đến dịch vụ làm thủ tục nhập khẩu rượu vang trọn gói uy tín, đảm bảo tiến độ mà doanh nghiệp yêu cầu. Với kinh nghiệm dày dạn, mạng lưới quan hệ rộng, Hừng Á cam kết:

+ Hoàn tất thủ tục thông quan mặt hàng rượu vang nhập khẩu nhanh chóng, hợp pháp.

+ Tiết kiệm tối đa chi phí và hạn chế rủi ro đến mức thấp nhất.

+ Tư vấn tận tình, chi tiết mọi thắc mắc mà quý khách hàng gặp phải.

+ Đảm bảo tiến độ công việc mà khach hàng giao phó.

+ Quy trình chuyên nghiệp, trọn gói.

8. Thông tin liên hệ

8.1. VIỆT NAM

1. VP. TP. HỒ CHÍ MINH – TRỤ SỞ CHÍNH:

HUNG A LOGISTICS CO., LTD

16-18 (Lầu 6), Nguyễn Công Trứ, P. Nguyễn Thái Bình, Quận.1, TP.HCM, Việt Nam

Điện thoại: +84 28 3821.6685

Fax: +84 28 3821.1975

Email: info@hungalogistics.com

Web: www.hungalogitics.com

2. VP. HÀ NỘI:

74 Nguyễn Du, Quận Hoàn Kiếm, TP. Hà Nội, Việt Nam

Điện thoại: + 84 4 3826.3100

Fax: + 84 4 3822.9699

Email: hn.info@hungalogistics.com

3. VP. ĐÀ NẴNG:

113 Hoàng Văn Thụ, Quận Hải Châu, TP. Đà Nẵng, Việt Nam

Điện thoại: + 84 511 382.3538

Fax: + 84 511 389.7406

Email: dn.info@hungalogistics.com

4. VP. HẢI PHÒNG:

35 Minh Khai, Quận Hồng Bàng, TP. Hải Phòng, Việt Nam

Điện thoại: + 84 31 374.5529/382.2573

Fax : + 84 31 382.2575

Email: hp.info@hungalogistics.com

8.2. HỆ THỐNG ĐẠI LÝ QUỐC TẾ:

Châu Á và Châu Úc:

Thái Lan, Sing-ga-pu-ra, Đài Loan, Hồng Kông, Trung Quốc, In-do-ne-sia, Nhật Bản, Hàn Quốc, Ma-lay-sia, Philippine, Ấn Độ, Nga, Úc…

Châu Âu:

Pháp, Đức, Ý, Hà Lan, Ba Lan, Thổ Nhĩ Kỳ, Nga, Anh…

Châu Mỹ:

Canada, Hoa Kỳ.